Bei der Berechnung der Beitragshöhe bei Kfz-Versicherungen spielen verschiedene Merkmale eine Rolle. Sogenannte subjektive Merkmale beziehen sich stark auf die versicherte Person selbst. Objektive Merkmale hingegen betreffen das zu versichernde Fahrzeug. WechselJetzt.de hat die wichtigsten Preisfaktoren, die man bei einem Kfz-Versicherungsvergleich beachten sollte, zusammengefasst.

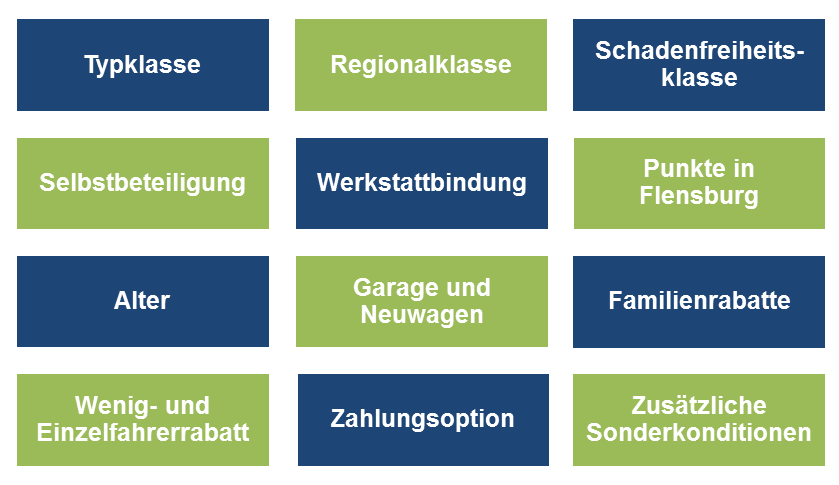

Typklasse

Verschiedene Fahrzeugmodelle weisen verschiedene Statistiken bezüglich Schadens- und Unfallerfahrungen vor. Auf Basis jährlicher Schadensstatistiken definieren Art und Modell des Fahrzeugs daher ein bestimmtes Unfallrisiko. Diese Unfallstatistiken werden jährlich aktualisiert und die Zuordnung von Fahrzeugmodellen in bestimmte Typklassen so auf den neuesten Stand gebracht. Ist das Unfallrisiko für ein bestimmtes Modell hoch, so steigt dementsprechend auch die Versicherungsprämie. Dabei gibt es 16 Typklassen in der Kfz-Haftpflichtversicherung, 25 in der Vollkaskoversicherung und 24 in der Teilkaskoversicherung.

Regionalklasse

Ähnlich wie bei der Typklasse bestimmt auch die jeweilige Region der Fahrzeugzulassung das Unfallrisiko. In manchen Gebieten (z.B. in sehr großen Städten mit einer hohen Verkehrsdichte) ist die Wahrscheinlichkeit, einen Autoschaden davonzutragen, höher als in anderen (z.B. ländliche Gegenden). Hierbei spielt auch der Zustand der Straßen eine wichtige Rolle. Entsprechend können die Prämien der Kfz-Versicherung höher ausfallen.

Schadenfreiheitsklasse

Sowohl die Beiträge zur Kfz-Haftpflicht- als auch zur Kaskoversicherung hängen maßgeblich von der sogenannten Schadenfreiheitsklasse (SF-Klasse) ab. Je nachdem wie viele Jahre man bereits ohne Unterbrechung schadenfrei in einem bestehenden Versicherungsverhältnis gefahren ist, wird man einer SF-Klasse zugeteilt. Daher ist die Schadenfreiheitsklasse ein Indiz für das Fahrverhalten des Versicherungsnehmers. Je länger man unfallfrei bleibt, desto niedriger werden die Versicherungsprämien. Die Höhe der Vergünstigungen hängt dabei allerdings vom jeweiligen Versicherer ab. Die Bezeichnung der Klassen orientiert sich dabei auch an der Anzahl der schadenfreien Jahre. SF-5 entspricht daher 5 Jahren in denen schadenfrei gefahren wurde.

Alle Kriterien auf einen Blick

Selbstbeteiligung

Ein weiterer entscheidender Faktor ist die Bereitschaft des Versicherten, einen Teil der Kosten selbst zu übernehmen. Je höher der Betrag der Selbstbeteiligung ist, desto niedriger sind die Prämien. Bezahlt der Versicherte kleinere Schäden aus eigener Tasche, lässt sich so auch eine Rückstufung der Schadenfreiheitsklasse nach einem Schaden vermeiden. Die Selbstbeteiligung kann sowohl bei Teil- als auch Vollkasko Bestandteil der Vereinbarung sein.

Werkstattbindung

Ist der Versicherte dazu bereit, Kaskoschäden ausschließlich in einer Partnerwerkstatt seines Kfz-Versicherers beheben zu lassen, so belohnen die Versicherer dies meist mit Rabatten und somit mit niedrigeren Prämien.

Punkte in Flensburg

Auch die Einträge in das Verkehrszentralregister in Flensburg wirken sich erheblich auf die Höhe der Kfz-Versicherungsprämien aus. Fällt ein Versicherungsnehmen demnach durch negatives Fahrverhalten auf, so gehen die Versicherer davon aus, dass ein Unfallschaden wahrscheinlicher ist. Das führt zu einer höheren Kfz-Versicherungsprämie.

Alter

Das Alter des registrierten Fahrers ist zudem ausschlaggebend für die Höhe der Kfz-Prämie. Sehr junge Fahrer haben oft nicht die umsichtige Fahrweise eines erfahrenen Fahrers. Das zusätzliche Risiko wird daher mit höheren Kfz-Versicherungsprämien ausgeglichen.

Garage und Neuwagen

Da ein Auto in einer Garage zumeist vor Diebstahl und mutwilliger Beschädigung geschützt ist, belohnen die meisten Kfz-Versicherer dies mit einem Garagenrabatt. Fährt man zudem einen Neuwagen, profitiert man sogar noch mehr. Neue Fahrzeugmodelle haben häufig eine verbesserte Technologie und die Halter fahren entsprechend vorsichtig, um den neuen Wagen nicht direkt zu beschädigen. Aus diesem Grund fallen auch hierfür niedrigere Versicherungsprämien an.

Familienrabatte

Autofahrer mit Kindern legen zumeist eine sehr vorsichtige Fahrweise an den Tag. Daher erhalten Familien mit Kindern unter 14 Jahren einen Familienrabatt bei der Versicherungsprämie. Weiterhin kann der Beitrag durch den sogenannten Partnerrabatt sinken, wenn nämlich nur der Versicherungsnehmer und der in häuslicher Gemeinschaft lebende Partner das Fahrzeug nutzen.

Wenig- und Einzelfahrerrabatt

Wenn man insgesamt eher wenig fährt, so ist die Unfallwahrscheinlichkeit auch geringer. Fahrzeughalter mit einer jährlichen Fahrleistung von unter 10.000 km profitieren deswegen vom Wenigfahrerrabatt. Zudem zahlt man kleinere Prämien, wenn man als Versicherungsnehmer das Fahrzeug alleine nutzt. In dem Fall hat man Anspruch auf einen Einzelfahrerrabatt.

Zahlungsoption

Unterm Strich zahlt man zudem weniger, wenn man die gesamte Jahresprämie in einer Summe zahlt. In diesem Fall spart man bis zu 5 % im Vergleich zur halbjährlichen, vierteljährlichen oder monatlichen Zahlungsweise. Stimmt man einer automatischen Lastschrift zu, erhöht sich der Rabatt.

Zusätzliche Sonderkonditionen

Zusätzlich zu den oben erläuterten Faktoren spielen andere Sonderbedingungen auch eine (wenn auch kleinere) Rolle. So bieten Versicherungen häufig Vergünstigungen an, wenn man Wohneigentum besitzt oder eine Bahncard hat. Die Mitgliedschaft in einem Automobilclub (z.B. ADAC) wirkt sich auch positiv auf die Prämienhöhe aus. Zusätzlich erhalten bestimmte Berufsgruppen (z.B. Beamte, Angestellte des öffentlichen Dienstes) günstige Sonderkonditionen.