Leasing stammt von dem englischen Wort "Lease" ab, was so viel wie mieten oder pachten bedeutet. Beim Leasing können Sie Ihr Traumauto fahren, auch wenn Sie es sich als Neuwagen vielleicht nicht leisten könnten. Aktuell ist Leasing so günstig und einfach wie nie zuvor. Immer öfter gibt es geleaste Fahrzeuge in Ihrem Umfeld. Doch was genau ist Leasing eigentlich? Und wie versichere ich mein Auto richtig, wenn es ein Leasing Auto ist? Antworten rund ums Leasing gibt es hier bei WechselJetzt.de.

Wenn Sie einen Neuwagen erwerben möchten, haben Sie drei Möglichkeiten: Leasing, die Finanzierung und den Kauf. Beim Kauf und Finanzierung wird das Auto am Ende Ihnen gehören. Beim Leasing ist das Auto auf eine bestimmte Zeit gemietet. Der Leasingnehmer oder die Leasingnehmerin hat für diesen Zeitraum dann die Nutzungsrechte für den Wagen.

KFZ-Leasing

Das Auto Leasing ist eine laufzeit gebundene Nutzung eines (Neu-)wagens. Das Auto kann neu oder gebraucht sein. In einem Leasing Vertrag wird die monatliche Leasingrate festgelegt. Sowohl private als auch gewerbliche Kunden und Kundinnen können einen Leasingvertrag eingehen. Die Leasingrate basiert auf dem Neuwert des Autos und auf der Laufzeit des Leasingvertrags. Ein Auto-Leasing kann zwischen 12 und 60 Monate lang sein. Je länger der Leasingvertrag geht, desto günstiger die monatliche Leasingrate.

Wann bin ich Halter:in, wann Eigentümer:in?

Rechtlich gesehen ist der Leasingnehmer oder die Leasingnehmerin jederzeit nur Halter:in des Fahrzeugs. Eigentümer ist immer der Leasinggeber oder die Leasinggeber:in. Wenn der Leasingvertrag abgelaufen ist, geht das Auto zurück an die Leasinggeber. Leasingnehmer:innen können dann entweder andere Leasingfahrzeuge in Betracht ziehen oder sich anderweitig nach einem neuen Auto umsehen. Manchmal wird allerdings auch eine Verlängerung der Leasingangebote vorgenommen. Dann können Leasingnehmer und Nehmerinnen den Leasingvertrag weiter nutzen.

Vertragsmodelle

Beim Leasing gibt es zwei verschiedene Vertragsmodelle: Das Kilometerleasing und das Restwertleasing. Den Unterschied zwischen diesen Leasingangeboten finden Sie in den folgenden Absätzen.

Kilometerleasing

Beim Kilometerleasing gibt es eine Kilometerbegrenzung. Der Leasingvertrag basiert hier auf der jährlichen Kilometerleistung der Leasingnehmer und -nehmerinnen. Privat- und Gewerbe-Kund:innen, die Ihre jährliche Kilometerleistung gut einschätzen können, können das Kilometerleasing also sinnvoll nutzen. Je höher die Kilometerzahl im Jahr, desto höher ist die Leasingrate. Meistens liegt die festgelegte Kilometerzahl zwischen 10.000 und 30.000 im Jahr. Ist diese am Ende der Vertragslaufzeit überschritten, werden 5 bis 15 Cent pro Kilometer berechnet. Wenn Leasingnehmer und Leasingnehmerinnen unter der festgelegten Kilometerzahl bleiben, gibt es außerdem Vergünstigungen von 2 bis 7 Cent pro nicht gefahrenen Kilometer. Oft gibt es hier einen Toleranzrahmen von circa 2.500 Kilometern, bei denen weder Nachzahlungen noch Vergünstigungen geboten werden.

Restwertleasing

Diese Art des Leasing konzentriert sich auf den Restwert des Leasingfahrzeugs. Das Leasingfahrzeug verliert über die Zeit des Leasing Angebots Wert. Dieser Wert, den das Auto nach dem Leasing noch hat, wird auch Restwert genannt. Die Leasinggesellschaft kann vor dem Leasing diesen Restwert kalkulieren. Je höher der vermutliche Restwert, desto niedriger die Leasingrate. Ist das Auto am Ende der Vertragslaufzeit weniger wert, als ursprünglich kalkuliert, muss der Leasingnehmer oder die Leasingnehmerin die Differenz selbst bezahlen. Der Restwert stimmt schon dann nicht mehr, wenn sich die Lage auf dem Gebrauchtwagenmarkt verändert hat. Auch ein anderer Kilometerstand als erwartet, kann den Restwert verändern.

Übrigens: Es wird meist empfohlen, Kilometerleasing statt Restwertleasing zu nutzen. Das Restwertleasing ist ganz einfach risikoreicher.

Was kostet Leasing?

Die Kosten eines Leasing-Angebots hängen von mehreren Faktoren ab. Eine Übersicht über diese Faktoren finden Sie in diesem Absatz:

- Bruttolistenpreis des Leasing-Autos: Je höher der Listenpreis, desto höher die Rate.

- Vertragslaufzeit: Je länger der Vertrag läuft, desto niedriger die Leasingrate.

- Jährliche Kilometerleistung: Die Kilometerleistung und der Kraftstoffverbrauch verändern die Leasingrate. Je mehr Sie fahren, desto höher die Rate.

- Überführungskosten des Fahrzeugs: Einmalige Zahlung, meist zwischen 500 und 1.000 Euro.

- Kosten für Zulassung des Fahrzeugs: Diese Kosten werden bei Anmeldung des Fahrzeugs beim Straßenverkehrsamt fällig.

- Versicherung: Auch für geleaste Fahrzeuge muss eine KFZ Versicherung abgeschlossen werden. Darum muss sich der Leasingnehmer oder die Leasingnehmerin kümmern. Meist ist es Pflicht, eine Vollkasko Versicherung beim Leasing in Anspruch zu nehmen.

- KFZ Steuer: Da die KFZ Steuer vom Halter abhängig ist, muss der Leasingnehmer oder die Leasingnehmerin auch die KFZ Steuer tragen.

- Wartungskosten: TÜV, Reparaturen und Inspektionen müssen ebenfalls durch Halter und somit Leasingnehmer:in getragen werden

Wählen Sie das so genannte All-Inclusive Leasing, sind sämtliche Nebenkosten für Wartungen, Verschleißreparaturen, Versicherung und KFZ-Steuer in der monatlichen Rate inbegriffen.

Leasingrate durch Anzahlung senken

Durch eine Anzahlung bei Beginn des Leasingvertrags verringert sich die monatliche Rate. So kann das Leasen günstiger werden. Sowohl als Privatkunde als auch als Gewerbekunde bietet sich die Option der Anzahlung. Die monatliche Rate kann sich so sogar um mehr als die Hälfte verringern. Leasing ist grundsätzlich günstiger als ein Auto zu finanzieren, da eine Finanzierung auf dem Gesamtwert des Autos beruht, das Leasing allerdings nur auf den Wertverfall.

Beispiel für die Leasingrate mit und ohne Anzahlung

Leasing Angebote variieren je nach den Leasingfaktoren. Ein Leasingfaktor ist die Anzahlung, ein anderer der Listenpreis. Die folgende Tabelle zeigt Ihnen zwei Rechenbeispiele für Leasing-Monatsraten. Eines davon ist mit Anzahlung, das andere ohne.

Auto Leasing ohne Anzahlung

| Bruttolistenpreis des Neuwagens |

41.000 € |

| Vertragslaufzeit |

24 Monate (Zwei Jahre) |

| Kilometerleistung |

10.000 Kilometer im Jahr |

| Monatsrate |

250 € |

Auto Leasing mit Anzahlung

| Bruttolistenpreis des Neuwagens |

41.000 € |

| Vertragslaufzeit |

24 Monate (Zwei Jahre) |

| Kilometerleistung |

10.000 Kilometer im Jahr |

| Anzahlung |

3.600 € |

| Monatsrate |

100 € |

Die Leasing-Angebote und die Leasingrate können sich durch einen einzelnen Leasingfaktor wie die Anzahlung also deutlich verändern. Darum ist es wichtig, Leasing Angebote genau zu prüfen und Ihre Möglichkeiten abzuwägen, bevor Sie ein Leasing-Angebot annehmen. Händlern und Händlerinnen, die auch Leasinggeber sind, geht es natürlich zunächst darum, an einem Angebot zu verdienen. Schützen Sie sich und Ihren Geldbeutel, indem Sie nur faire Leasing Angebote annehmen.

KFZ Versicherung beim Leasing

Wenn Sie ein Leasingangebot nutzen, müssen Sie sich selbst um eine KFZ Versicherung kümmern. Dabei ist meistens vorgeschrieben, dass dies eine Vollkaskoversicherung sein muss. Die Vollkaskoversicherung deckt Schäden aller Art ab, inklusive Diebstahl und Totalschaden. Wenn Sie ein Auto leasen, müssen all diese möglichen Schäden versichert sein. Dazu gehören auch Schäden, die Sie selbst verursacht haben. Suchen Sie noch nach einer passenden Vollkasko Versicherung? Dann nutzen Sie doch unseren Versicherungsrechner, um zu ermitteln, was der beste Preis für Sie und Ihr Fahrzeug ist.

Voraussetzungen für einen Leasing Vertrag

Um in Deutschland ein Leasing Angebot abzuschließen, müssen Sie einige Voraussetzungen erfüllen:

- Ihr Wohnsitz muss in Deutschland sein.

- Sie dürfen keine negative SchuFa haben.

- Ihr Arbeitsverhältnis muss sicher und unbefristet sein.

- Ihr Einkommen muss regelmäßig und hoch genug sein, um die monatliche Rate zu decken.

Wenn Sie Fahrzeuge als Gewerbe leasen wollen, müssen Sie außerdem einen Handelsregisterauszug und eine Betriebswirtschaftliche Auswertung (BWA) bei der Leasinggesellschaft einreichen. Privat-Gewerbe müssen mindestens sechs Monate bestehen, um einen Leasing-Vertrag abzuschließen. Durch diese Voraussetzungen wollen Leasinggeber und Geberinnen sicherstellen, dass Sie in jedem Falle zahlungsfähig bleiben. Ansonsten könnte es eine Gefahr darstellen, dass Sie die Kosten der Leasing Angebote nicht mehr decken.

CO2 Emissionen beim Leasing

Seit einem Prozess im Jahr 2021 ist jede Leasinggesellschaft, jeder Leasinggeber und jede Leasinggeberin dazu verpflichtet, die CO2 Emissionen der Leasing Angebote offen darzulegen und sogar dazu zu schreiben, bevor der Vertrag abgeschlossen wird. Kraftstoffverbrauch und CO2 Emissionen müssen nun in jeder Leasing Werbung angegeben werden. Dies soll ein Bewusstsein für die CO2 Emissionen der Leasing Angebote schaffen und somit die Umwelt schonen. Dies schützt allerdings auch die Verbraucher:innen, da der Kraftstoffverbrauch eines Fahrzeugs durch Spritkosten eine finanzielle Belastung darstellen kann. Diese sollte im Vorhinein klar kommuniziert werden.

Null-Leasing

Neben den normalen Leasing gibt es auch das sogenannte Null-Leasing. Dieses beschreibt das Leasing ohne jegliche andere Kosten. Hier gibt es keine Anzahlung, keine anderen versteckten Kosten und nur die Monatsrate für das Leasing Fahrzeug.

Infos zur deutschen Automobil Treuhand GmbH (DAT)

Die Vorschriften für das Leasing stammen von der Deutschen Automobil Treuhand GmbH (DAT). Vor allem bringt das DAT Daten und Statistiken rund um das Thema Leasing, Kauf und Finanzierungen heraus. Durch das DAT gibt es stets verlässliche Informationen zu Leasing Angeboten. Auch zu den CO2 Emissionen bringt das DAT regelmäßig Reporte heraus. Ob Ihr Leasing Angebot vertrauenswürdig ist, können Sie am besten bei DAT herausfinden.

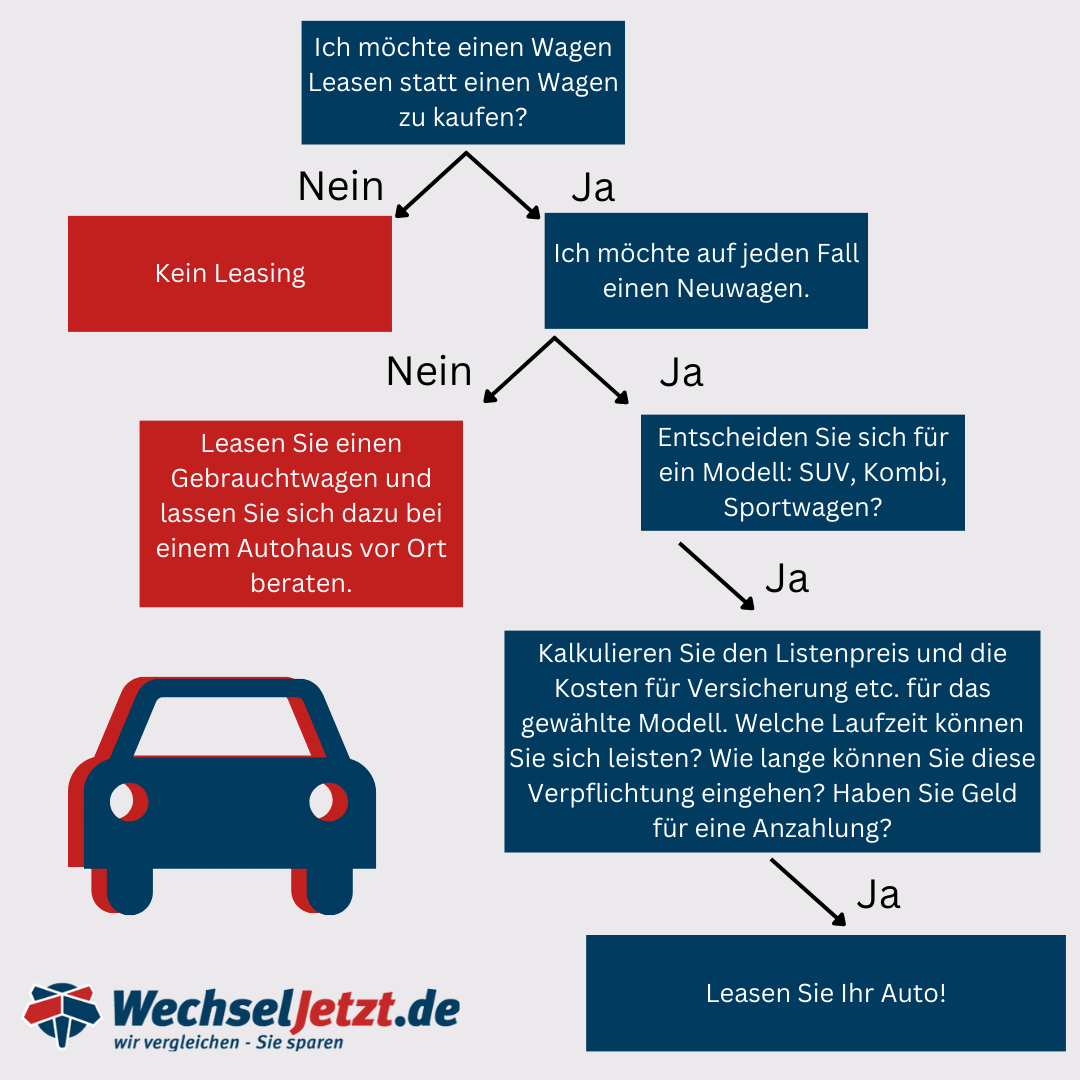

Welche Leasing-Angebote soll ich wählen?

Doch welches Auto soll ich wählen? Welches Leasing Angebot ist das richtige für mich? SUV, Kombi oder andere Modelle? Neuwagen-Leasing oder Gebrauchtwagen? Welchen Autohäusern kann ich trauen? Und was ist die richtige Leasing Laufzeit für mich? WechselJetzt.de zeigt im Folgenden Bild einen Leasing Leitfaden für Sie:

Leasing für Privatkunden und Gewerbekunden

Unternehmen, Freiberufler und Gewerbe profitieren beim Leasen durch Steuervorteile. Leasingraten sind für Gewerbe nämlich von der Steuer absetzbar. Doch inzwischen sind 51 Prozent der Leasingnehmer und Leasingnehmerinnen Privatkunden. Somit lohnt sich das Privat Leasing und das Gewerbe Leasing.

Fazit

Welches Leasing Angebot Sie letztendlich wählen und was Ihnen gefällt, bleibt Ihnen überlassen. Dieser Beitrag gibt Ihnen dennoch einige Ideen, auf was Sie bei Leasing-Angeboten achten sollten. Besonders durch die steigenden Kosten für Benzin und Diesel ist der Kraftstoffverbrauch als Kostenfaktor nicht zu unterschätzen. Damit Ihr Auto Leasing gut gelingt, sollten Sie sich alle Leasing Angebote, die Ihnen zur Verfügung stehen, in Ruhe ansehen. Und vor allem sollten Sie ein Leasing-Angebot nur annehmen, wenn Sie sich sicher sind, dass die Kosten Sie nicht zu sehr belasten werden in den kommenden Jahren.